- Selon la dernière étude de IDTechEx, le marché mondial des cellules de batteries lithium-ion (Li-ion) devrait peser plus de 400 milliards de dollars d’ici 2035.

- Si le secteur des batteries stationnaires a connu une forte croissance, les véhicules électriques restent le principal moteur du marché des batteries Li-ion.

- Selon IDTechEx, les voitures électriques demeureront le plus important marché pour les batteries Li-ion au cours des dix prochaines années.

Bien que le taux d’adoption des véhicules électriques en 2024 suscite quelques inquiétudes dans certaines régions du monde, les ventes ont rapidement augmenté en 2022 et 2023. Les perspectives à moyen terme quant à l’adoption des véhicules électriques restent donc solides. Les années 2023 et 2024 ont également été marquées par des baisses substantielles des prix des batteries, dues à la diminution des prix des matières premières, à la surcapacité de production et à une forte concurrence tout au long de la chaîne d’approvisionnement. Si cette situation est bénéfique pour les consommateurs, elle a également eu un impact sur les marges. Elle a en outre exacerbé la difficulté pour les nouveaux entrants de se faire une place sur le marché.

Fabrication de cellules de batteries Li-ion

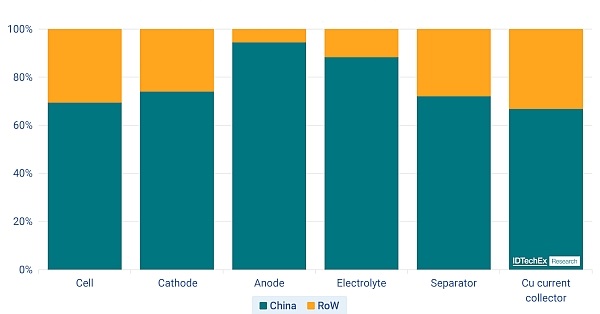

Compte tenu des prévisions de IDTechEx, la demande de batteries Li-ion va continuer à croître rapidement au cours des cinq dernières années. Le nombre d’usines de production (gigafactories) mises en service, ainsi que celles qui sont prévues et annoncées, a augmenté de manière significative. Une grande partie de ces usines ont été déployées par des fabricants historiques tels que CATL, BYD, LG Energy Solution, SK Innovation et Samsung SDI, ainsi que divers fabricants chinois. IDTechEx confirme d’ailleurs que la majorité des cellules de batterie est produite en Chine, comme pour l’ensemble des composants de la chaîne de valeur des batteries Li-ion. Les entreprises chinoises contrôlent en effet une grande partie du marché des anodes, des cathodes, des électrolytes, des séparateurs et des collecteurs de courant en cuivre.

Afin de réduire la dépendance à l’égard de la Chine, l’Europe et l’Amérique du Nord tentent de développer des capacités de fabrication de batteries sur leur propre continent et de favoriser des chaînes d’approvisionnement locales. Aux États-Unis, la loi sur la réduction de l’inflation (IRA pour Inflation Reduction Act) a entraîné une vague d’annonces d’investissement dans des gigafactories. Avant la promulgation de l’IRA, IDTechEx estimait que les capacités de production de cellules de batteries localisées en Amérique du Nord atteindraient environ 600 GWh d’ici 2030. Le cabinet d’études estime désormais que ces capacités atteindront 850 GWh. En Europe, la concurrence avec des acteurs asiatiques du domaine et une demande en batteries plus lente que prévu ont inhibé les récents plans d’investissement et d’expansion. La mise en place de compétitives chaînes d’approvisionnement en batteries en Amérique et en Europe reste encore un défi à relever.

Matériaux pour anodes et cathodes

Les matériaux de l’anode et de la cathode, sur lesquels reposent les performances d’une batterie Li-ion, continuent d’évoluer. Au niveau de la cathode, la Chine a favorisé le passage au LFP (Lithium Fer Phosphate) du fait de son coût moins élevé, malgré sa moindre densité d’énergie. De nombreux fabricants de batteries et constructeurs automobiles en dehors de la Chine cherchent maintenant à développer des batteries à base de LFP ou d’autres solutions à faible coût. Néanmoins, la densité énergétique élevée des cathodes de type NMC / NCA / NCMA à haute teneur en nickel signifie qu’elles resteront privilégier pour les véhicules électriques nécessitant une longue autonomie ou pour d’autres applications nécessitant des densités énergétiques élevées et de longues durées d’utilisation. Les prix des cathodes, y compris ceux des matériaux LFP et NMC, ont considérablement baissé depuis le début de l’année 2023 en raison des fortes réductions des prix du lithium et des matières premières, ainsi que des surcapacités et de la concurrence.

Au niveau de l’anode, les nouveaux matériaux, en particulier les composites silicium-oxyde et silicium-carbone, continuent de susciter de l’intérêt en raison de leur potentiel d’amélioration de la densité énergétique, malgré les problèmes liés notamment à la durée de vie. Alors que l’engouement pour de nouveaux matériaux se fait sentir, le graphite reste dominant pour les anodes de batteries Li-ion. IDTechEx estime que le graphite représente près de 99 % du total des matériaux d’anode utilisés dans les batteries Li-ion.

Applications et marchés

Selon IDTechEx, les voitures électriques ont été l’un des principaux moteurs de la croissance de la demande de batteries Li-ion au cours des dix dernières années. Elles devraient encore le rester. Les développements et les innovations se poursuivent dans le domaine des matériaux pour l’anode et la cathode des batteries Li-ion depuis la conception des cellules et des packs jusqu’à leur production. Ce qui contribue à l’amélioration des performances et des prix. Cependant, d’importantes opportunités existent pour d’autres catégories de véhicules et équipements : bus, camions, engins miniers, véhicules à deux et trois roues ainsi que les systèmes de stockage d’énergie par batterie à l’échelle du réseau électrique et des habitations. Chaque application a ses propres exigences en matière de performances. Ces exigences ne peuvent toutefois pas toutes être satisfaites par les batteries de la génération actuelle.