- Le marché mondial des technologies de batteries pour véhicules électriques (VE) poursuit sa croissance, porté par l’augmentation des ventes de véhLcules électriques et l’évolution des politiques publiques en faveur de la réduction des émissions.

- Selon une étude proposée par Arizton Advisory and Intelligence, sa valeur est estimée à 98,65 milliards de dollars en 2025 et devrait atteindre 156,95 milliards de dollars en 2031, soit un taux de croissance annuel moyen de 8,05 % sur la période.

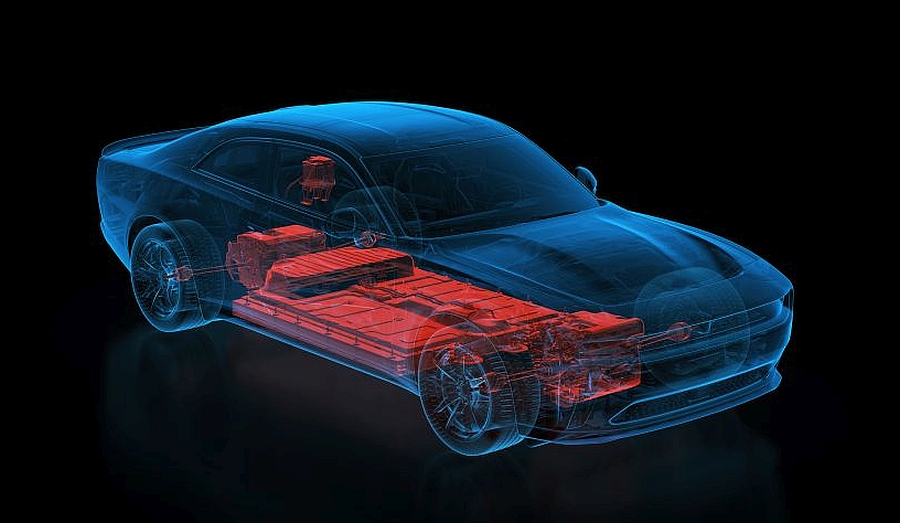

- Cette progression s’accompagne d’évolutions technologiques marquées, avec la prédominance actuelle des batteries lithium-fer-phosphate, le maintien des chimies à base de nickel pour certains segments, et l’émergence de solutions alternatives telles que les batteries sodium-ion.

Cette progression s’explique notamment par la généralisation des obligations réglementaires liées aux véhicules zéro émission, la baisse progressive du coût des batteries et les avancées technologiques dans les chimies et les procédés de fabrication. Parallèlement, le développement de nouvelles filières industrielles modifie les structures de coûts et les chaînes d’approvisionnement à l’échelle mondiale.

Les gigafactories, un levier structurant du marché

L’expansion rapide des gigafactories de batteries constitue l’un des principaux moteurs du marché. Ces unités industrielles, conçues pour produire des cellules et des packs de batteries à l’échelle du gigawattheure, répondent aux objectifs de sécurisation des approvisionnements, de réduction des coûts unitaires et de relocalisation partielle des chaînes de valeur. Les constructeurs automobiles et les fabricants de batteries multiplient les investissements, souvent sous forme de coentreprises ou d’installations internes, afin de garantir des volumes de production à long terme.

Plusieurs projets récents illustrent cette dynamique. En novembre 2024, CATL et Stellantis ont annoncé la création d’une coentreprise pour construire une usine de batteries en Espagne, représentant un investissement de 4,3 milliards de dollars et devant générer plus de 4 000 emplois directs. En novembre 2025, LG Energy Solution et Rivian ont signé un accord d’approvisionnement sur cinq ans portant sur des batteries de la série 46.

La prédominance des batteries LFP

Les batteries lithium-fer-phosphate (LFP) représentent environ 53 % du marché mondial des batteries pour véhicules électriques. Cette part s’explique par des caractéristiques techniques adaptées à des usages intensifs, notamment une stabilité thermique élevée, une durée de vie en cycles importante et des coûts de fabrication plus contenus par rapport aux chimies à base de nickel. Ces propriétés favorisent leur adoption dans les flottes de bus électriques, les taxis et les véhicules utilitaires.

L’intérêt pour des technologies complémentaires, comme les batteries sodium-ion, progresse également. Ces dernières sont étudiées pour certains segments en raison de la disponibilité des matières premières, de coûts potentiellement inférieurs et d’une moindre dépendance aux chaînes d’approvisionnement du lithium.

Montée en puissance des batteries sodium-ion

Les batteries sodium-ion passent progressivement du stade de la recherche à celui d’applications commerciales ciblées. Leur développement répond à la volonté des industriels de diversifier les chimies disponibles et de limiter l’exposition aux fluctuations du marché du lithium. Elles présentent des performances adaptées à certaines contraintes, notamment en conditions climatiques froides, ainsi qu’un profil de sécurité favorable et des avantages logistiques liés au transport.

Si ces technologies ne remplacent pas les batteries lithium-ion dans l’ensemble des applications, elles sont envisagées comme une solution complémentaire pour certains véhicules électriques et pour le stockage stationnaire d’énergie.

Une domination asiatique du marché mondial

L’Asie concentre plus de 65 % du marché mondial des technologies de batteries pour véhicules électriques. Cette position s’appuie sur une forte urbanisation, une demande soutenue pour des solutions de mobilité électrique et une capacité industrielle largement développée. La chimie LFP y est largement privilégiée pour les véhicules destinés au marché de masse, avec une production assurée notamment par des acteurs comme CATL et BYD.

À l’inverse, les batteries NMC et NCA sont davantage utilisées dans les segments de véhicules à autonomie étendue et sur les marchés d’exportation vers l’Amérique du Nord et l’Europe. Cette répartition reflète des choix technologiques différenciés selon les usages, les coûts et les exigences réglementaires propres à chaque région.